(0)

+375 33 911 30 30

Заказать обратный звонок

Личный кабинет

Ru

En

Команда КОМПО, посетив отраслевые мероприятия и завершив 2025 год, подготовила для вас полезную аналитическую подборку по рынку колбас:

Рынок мясопереработки в 2024–2025 годах столкнулся с новой реальностью: беспрецедентный рост себестоимости сырья и дефицит кадров заставили производителей балансировать между сохранением качества и доступностью полки.

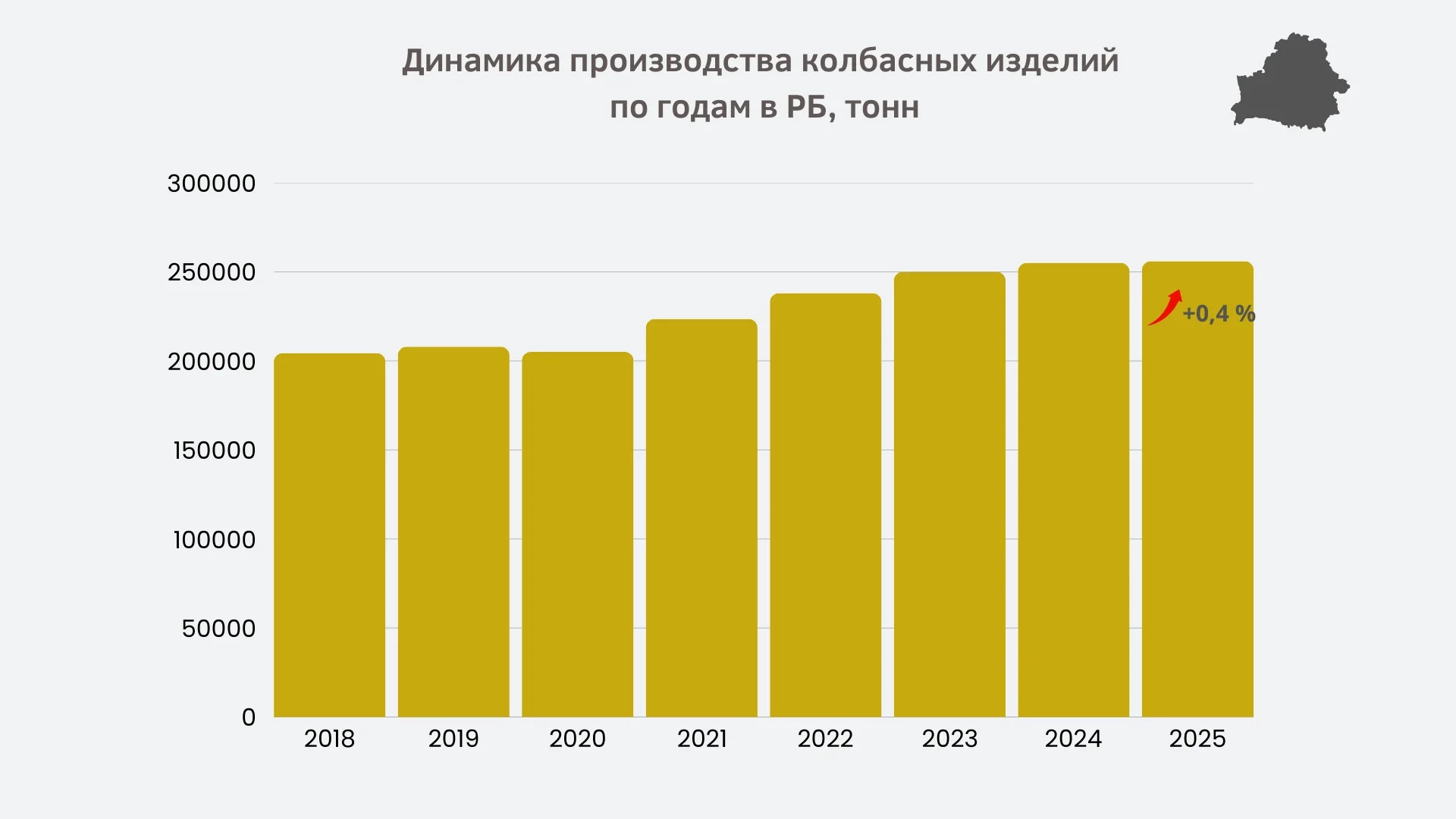

Стабилизация на пике. Белорусский рынок мясопереработки вошел в фазу высокой зрелости. Мы наблюдаем инерционный сценарий: объемы производства достигли своего «плато» и зафиксировались в районе 260 000 тонн (включая все категории мясной продукции). Внутренний рынок полностью насыщен, и конкуренция между локальными брендами переходит из плоскости «объемов» в плоскость «битвы за лояльность» и уникальность рецептур.

Анализ «невидимых» цифр: Несмотря на ограничение публикации детальной отраслевой статистики с 2022 года, анализ крупнейшего ритейлера страны (сеть «Евроторг») и отчетность публичных холдингов подтверждают:

Внутреннее потребление остается стабильным — колбасные изделия являются базовой корзиной белорусов.

Качественный сдвиг: Покупатель стал чаще выбирать продукцию с «чистой этикеткой» (Clean Label) и изделия в порционной нарезке.

Экспортный драйвер — главный вектор 2025–2026: Рост отрасли сегодня обеспечивается не внутренним спросом, а агрессивной экспортной политикой. Беларусь окончательно закрепила за собой статус «главного мясного цеха СНГ».

Отгрузки на рынок РФ и в страны Центральной Азии (Узбекистан, Казахстан) показывают стабильный плюс.

Белорусское оборудование и технологии позволяют выпускать продукт, который выигрывает у конкурентов за счет жесткого соблюдения стандартов (ГОСТ) и автоматизации процессов.

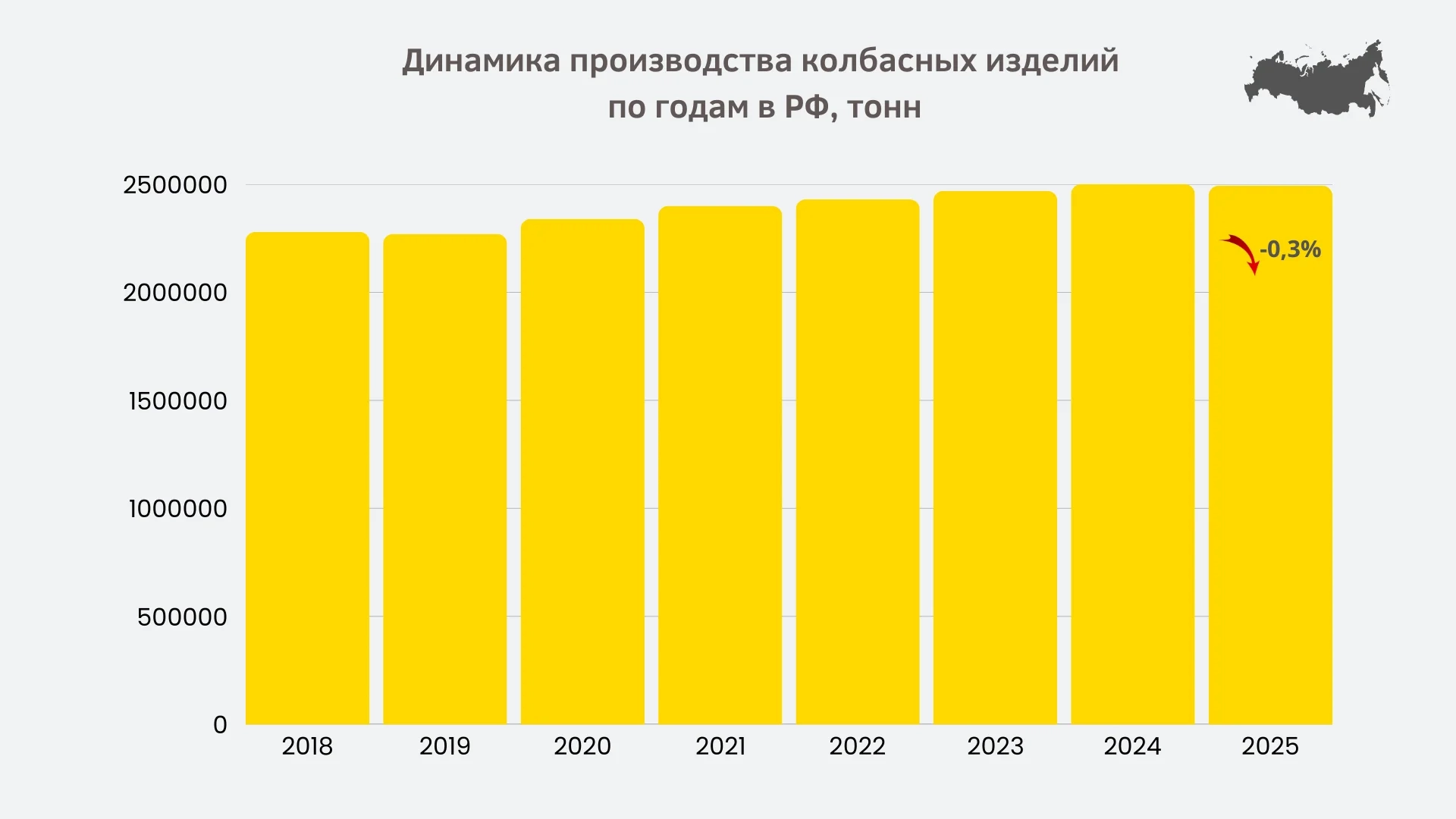

Согласно данным портала «Мясной эксперт», в 2025 году промышленная мясопереработка в категории колбасных изделий продемонстрировала символическое снижение на 0,5–1%. Рынок окончательно вышел на «плато» в районе 2,5 млн тонн.

Важный нюанс: Это не означает, что люди стали есть меньше мяса. Напротив, в 2025 году зафиксирован исторический рекорд потребления — 83 кг на душу населения. Однако структура этого потребления радикально изменилась.

Покупательская способность переориентировалась. Потребитель массово уходит от классических колбас к более доступным и понятным источникам белка:

Несмотря на общую стагнацию, в 2024–2025 годах выделяются три растущих сегмента:

Покупательская способность в РК столкнулась с серьезным вызовом: цены на говядину (традиционный базис рациона) выросли на 24% за год.

Итог: Потребитель массово переключается на доступные категории. Продажи колбасных изделий в целом выросли на 8 %, при этом «локомотивом» стали сосиски и сардельки.

Цифры: Пока вареные колбасы теряют позиции (-4%), сегмент сосисочной продукции показывает устойчивый плюс.

Казахстан перестал быть «рынком сбыта» для соседей и превращается в самодостаточного игрока.

Цифры: По итогам первого полугодия 2025 года местные производители закрыли 63,9% внутреннего спроса (для сравнения: в 2024 году было 60,1%).

Казахстан успешно использует свой статус производителя качественной продукции Халяль для выхода на богатые рынки Персидского залива.

Вектор: За 2024–2025 годы экспорт баранины и говядины вырос почти в 2 раза, что потянуло за собой и готовую продукцию. Основные направления: ОАЭ, Кувейт, Саудовская Аравия и Узбекистан.

Статистика: Общий экспорт мяса и мясопродуктов из РК за 11 месяцев 2025 года вырос на 24,8%.

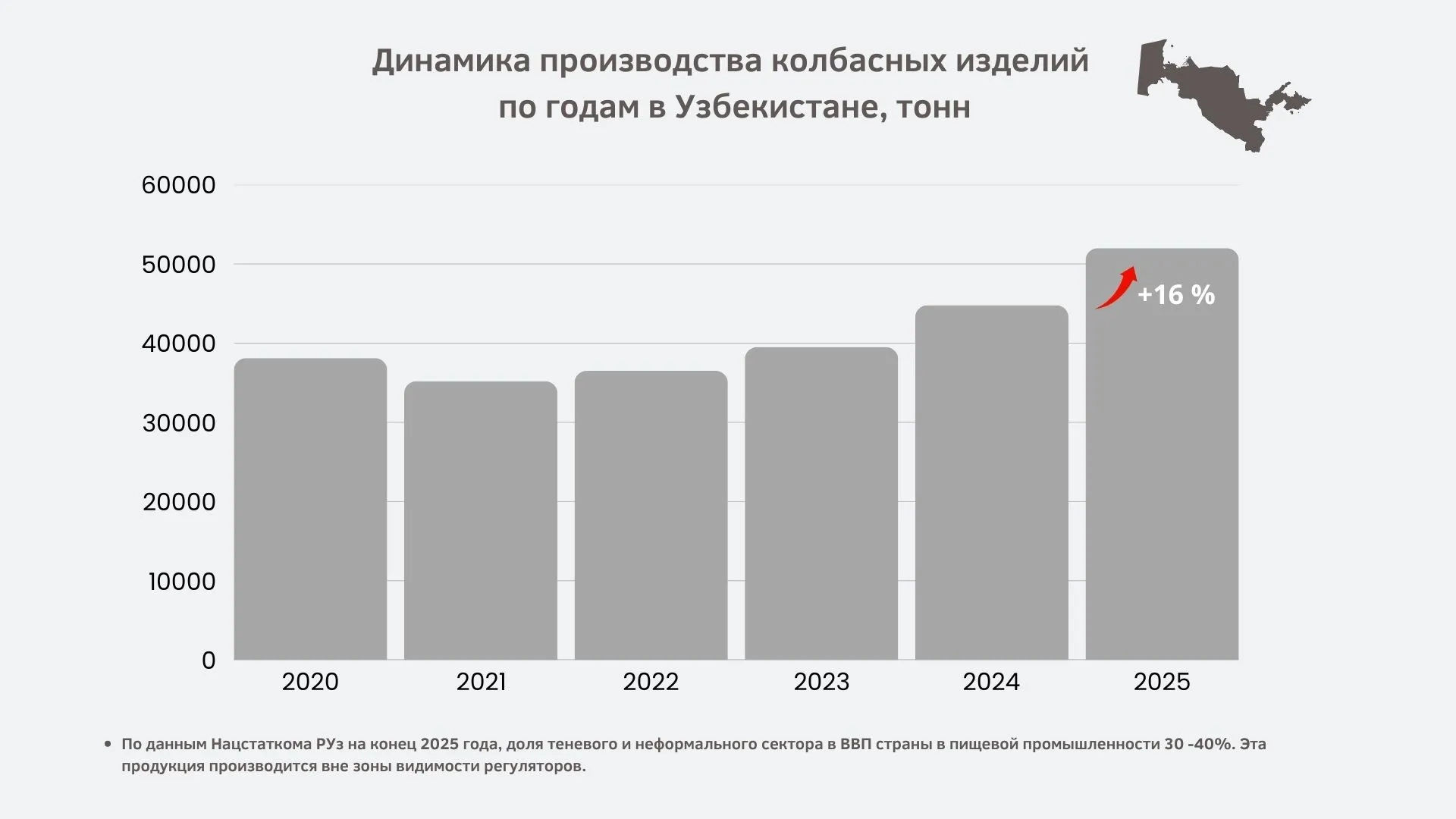

Узбекистан в 2025–2026 годах — это, пожалуй, самый динамичный рынок мясопереработки в СНГ. Если в РФ и РБ мы говорим о «битве за эффективность», то здесь идет «битва за объемы» и первичная индустриализация отрасли.

Узбекистан перепрыгивает через этапы развития, которые соседи проходили десятилетиями. Отрасль находится в фазе массовой автоматизации.

Тренды: Если в 2022 году многие цеха работали на полуавтоматическом и ручном оборудовании, то в 2025–2026 годах стандарт — это закупка автоматических линий.

Статистика: Объем производства колбасных изделий в Узбекистане в первом полугодии 2025 года вырос на невероятные 52,3% к аналогичному периоду прошлого года. Это абсолютный рекорд среди стран бывшего Содружества.

Узбекистан — это рынок «красного» мясопродукта. Здесь исторически высок спрос на полукопченые и варено-копченые колбасы.

Специфика: Производство копченых изделий в 2025 году выросло на 37,3%.

Производство в стране крайне неоднородно. Около 60% всего рынка мясопереработки сосредоточено в Ташкенте и Ташкентской области.

Почему это важно: Здесь формируются мощные мясные холдинги европейского образца. Потребитель массово уходит от «базарной» колбасы сомнительного качества к брендированной продукции в заводской упаковке. Доверие к бренду и гигиене производства стало главным драйвером продаж.

Узбекистан активно наращивает импорт сырья (в 2025 году закупки мяса в РФ и Казахстане выросли в 1,5–2 раза), чтобы перерабатывать его внутри страны.

Цель: Стать региональным Халяль-хабом для Центральной Азии и Афганистана.

Важно понимать, что рекордный рост производства колбас в Узбекистане (+30,7% и выше в 2025 году) обусловлен не только тем, что люди стали есть больше колбасы, но и массовым выходом отрасли из тени.

Потребительское поведение в СНГ претерпевает фундаментальные изменения. На смену закупкам «впрок» приходит экономика «быстрого решения» (Ready-to-Eat) и строгая экономия. Для производителей это означает полную перестройку производственных линий.

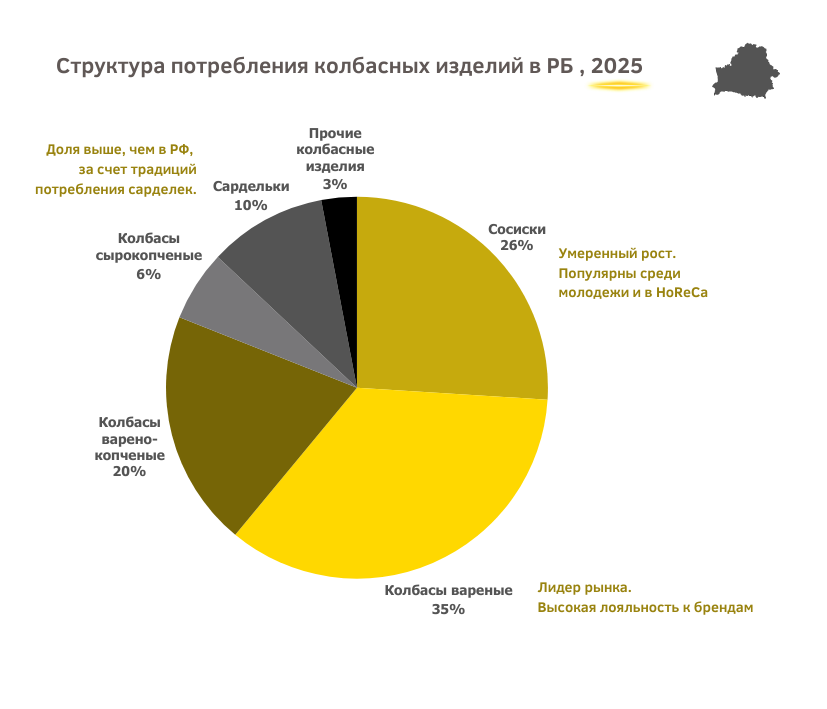

В Беларуси вареные колбасы сохраняют статус «короля стола» - 35 % в структуре потребления колбас (смотрим диаграмму). Однако даже здесь заметен отказ от покупки целого батона в пользу покупки «на один ужин».

Тренд на свежесть: Покупатель предпочитает, чтобы продукт нарезали прямо при нем, либо выбирает заводскую сервисную нарезку.

В совокупности сегмент сосисок и сарделек обошел даже вареные колбасы, достигнув 36% рынка. Это самый динамичный сектор, ориентированный на скорость приготовления и экономию времени.

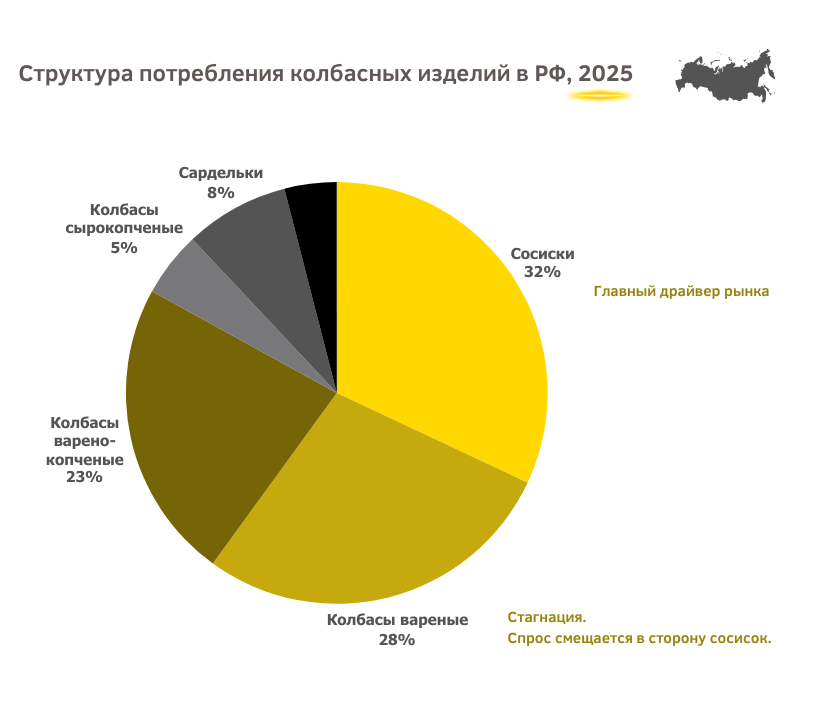

В России основная борьба за покупателя переместилась в сегмент сосисок и сарделек – 32 % в структуре потребления колбас.

Чтобы удержать «психологическую цену» на полке, производители массово переходят на уменьшенный формат упаковки

В структуре российского рынка вареные колбасы уверенно удерживают статус второй по популярности категории. Это «базисный» продукт, который присутствует в корзине более чем 70% домохозяйств благодаря своей универсальности — от использования в классических салатах и бутербродах до основ для горячих блюд.

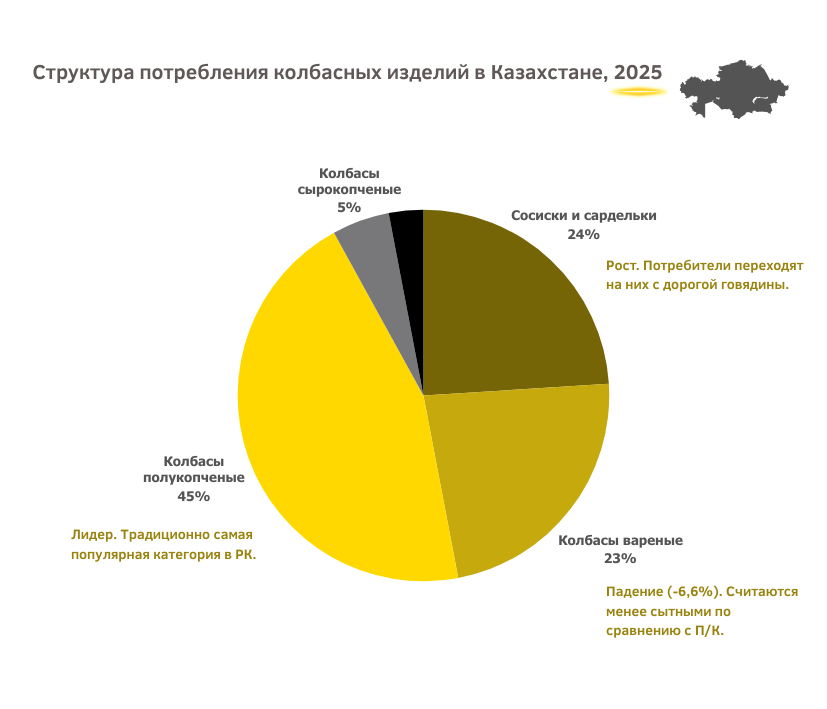

В Казахстане структура более диверсифицирована, так как рынок ритейла здесь развит сильнее.

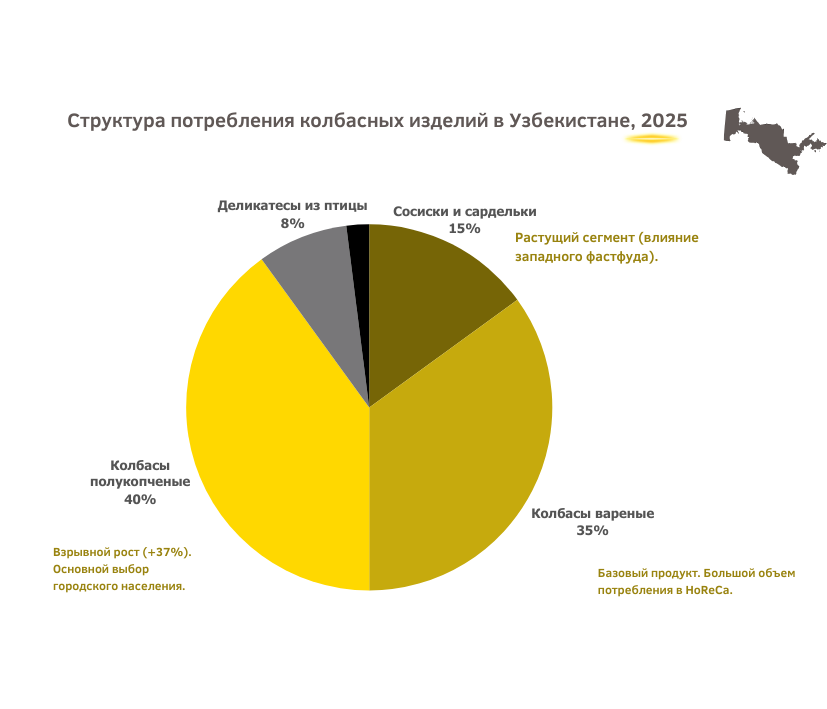

Узбекистан — самый быстрорастущий рынок, но со своими жесткими правилами.

Тренды мясопереработки 2026:

Мировой и региональные рынки мясопереработки (РФ, РБ, Казахстан, Узбекистан) проходят через этап глубокой трансформации.

Главный вектор — переход от тоннажа к порционности и диверсификация производства. Для технологического лидерства сегодня недостаточно просто выпускать колбасу; необходимо внедрять модульные системы, способные закрывать потребности смежных рынков.

Вектор развития мясопереработки 2026: От традиционных колбас к «умным» полуфабрикатам и готовой еде

Главный тренд последних лет — резкий крен в сторону полуфабрикатов из фарша. По данным последних опросов профессионального сообщества (в частности, на конференциях в РБ), продукты из фаршевой группы занимают более 55% в общем объеме выпуска мясокомбинатов.

Потребитель ищет продукт, который требует минимум времени на приготовление. Это заставляет заводы активно инвестировать в оборудование для формовки: котлет, митболов, кебабов. Анализ мировых кейсов показывает, что видеообзоры новинок оборудования сегодня на 80% состоят именно из решений для группы полуфабрикатов.

Рынок Ready-to-Eat (готовая еда) становится локомотивом отрасли. Развитие сервисов доставки еды требует от мясопереработчиков новых технологических решений:

Спрос на фиксированные формы (идеально ровные котлеты, калиброванные колбаски) растет, так как это упрощает порционную подачу в общепите.

Современное производство уходит от узкой специализации. Конкурентное преимущество получают площадки, использующие системы, которые можно быстро перенастроить под разные продукты:

Смежные сферы: применяемость одного и того же оборудования для мясных изделий, молочных продуктов или рыбы.

Продажи кормов для домашних животных показывают стабильный двузначный рост. Переработчики мяса всё чаще интегрируют линии по производству влажных кормов в структуру своих цехов, используя побочные продукты основного производства.

Вторая по значимости группа трендов — автоматизация работы с натуральными оболочками. В условиях роста стоимости сырья и запроса на «крафтовость», востребованы линии, умеющие работать с черевой на высоких скоростях.

Одновременно с этим активно развивается технология альгинатных оболочек. Это позволяет снизить себестоимость, автоматизировать процесс на 100% и получить продукт с идеальными органолептическими свойствами.

Среднее домохозяйство в РФ и РБ сегодня составляет от 1 до 4 человек. Это породило запрос на «мини-форматы»:

Тренд на мини-батончики (по типу снеков), который активно продвигают лидеры европейского рынка.

Узкие калибры и нарезка: Потребитель предпочитает купить 100г идеальной вакуумной нарезки, чем целый батон колбасы.

Россия (РФ): Самый высокий темп внедрения автоматизации и вакуумных технологий. Жесткая конкуренция в сегменте RTE и кормов для животных.

Беларусь (РБ): Лидерство в экспорте и традиционно высокое доверие к качеству. Здесь фокус смещается на глубокую переработку и расширение линейки фаршевых полуфабрикатов.

Казахстан и Узбекистан: Демонстрируют взрывной интерес к современным системам формовки. Рынки активно уходят от ручного труда к автоматическим линиям, учитывая специфику продуктов (Халяль, высокая доля изделий из теста с мясом).